企業の「ミドル・シニア向けキャリアデザイン・ライフデザイン研修」を中心

に提供しております。40代半ばから50代のビジネスパーソンに対する、今後の

キャリア構築とライフやマネープランを総合的に考えていただく研修です。

キャリアを中心としながら、ライフやマネー(パーソナルファイナンス)

を同時に考えることで今後のキャリアデザインが拡がります。さらに、ビジネ

スパーソンや一般個人向けのキャリア相談・パーソナルファイナンス相談

にも注力しています。 ※オンライン型研修・オンライン型個人相談 対応中

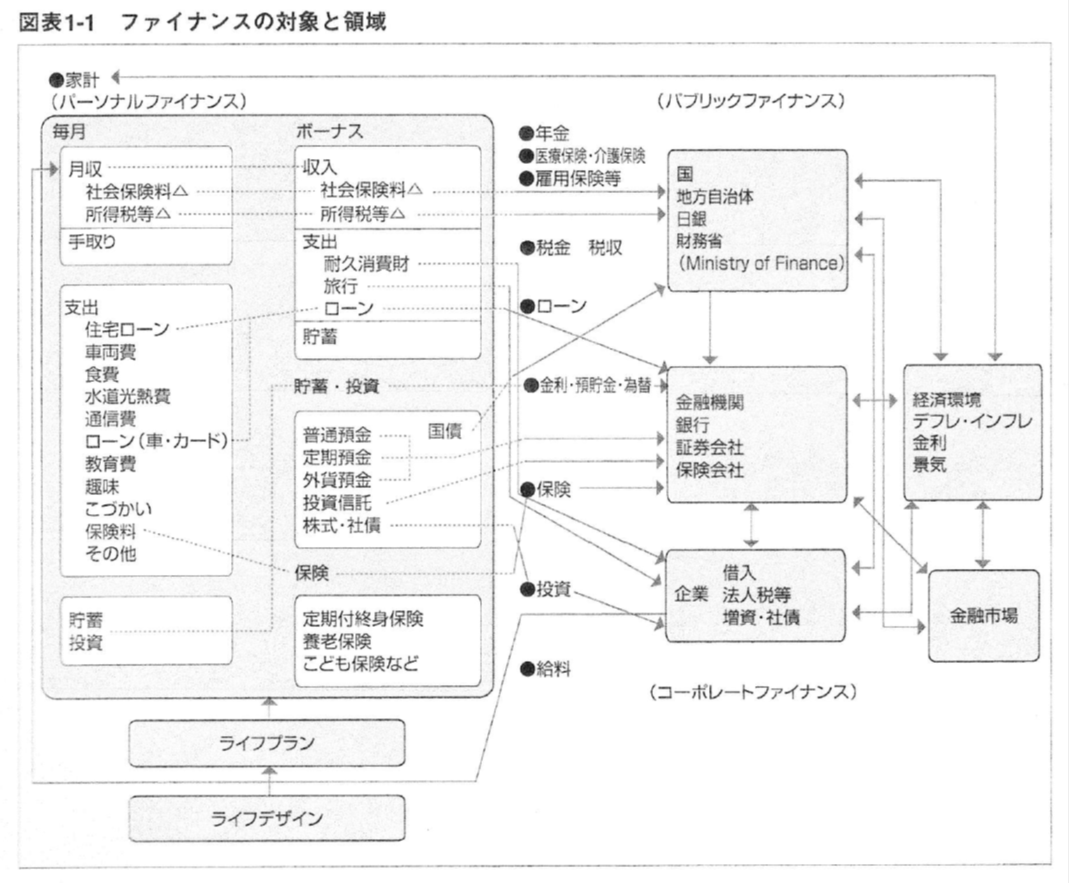

パーソナルファイナンスという言葉は、まだまだ、聞きなれない方が多いのではないでしょうか?法人のコーポレートファイナンスに対して個人のパーソナルファイナンスと考えればニュアンスはつかめますが、具体的にはイメージしにくいかもしれません。

日本FP協会のパーソナルファイナンステキストを紐解くと次のように記載されています。

『個人および家族が自らのライフデザインとライフプランニングに表現される「人生の幸福」を実現することを目的として、誕生、成長、自立、成熟、老後、相続といった長期間にわたる様々なライフステージにそって、どのように労働能力を形成し、そこから最大の税引き後キャッシュフローを生みだし、それを株式、債券、預貯金、不動産といった有形資産と消費へ配分し、有形資産のアセットアロケーションを考え、負債も考慮し、リスク管理しながら資産形成し次世代に継承していくかをテーマとするファイナンスの一領域である。』と記載されています。

※概念図も参照ください。

【出典:NPO日本FP協会発行 パーソナルファイナンス テキストより】

難しい表現ですが、私は、「自らのライフデザイン」をもとに「人生の幸福を実現する」ためのものだという点が最も重要な点だと思います。それぞれの人生の幸福を実現するために、あらゆるプランとあらゆる行動の全てを包含した領域がパーソナルファイナンスの領域であり、その原点は一人一人のライフデザインにあります。

ライフデザインサービスの商品・サービスを通じて、多くの方のライフデザインの実現と人生の幸福の実現を、サポートさせていただければと思います。

パーソナルファイナンスにキャリアデザインを取り入れる

『パーソナルファイナンス』という言葉は、まだ、聞きなれない方も多いかと思います。日本FP協会の定義によれば、・・・ということですが、日本語で最もピンとくる言葉は『家計』ではないかと思います。

また、皆様は「キャリアデザイン」という言葉をお聞きになったことがありますか?

すぐにピンと来る方はキャリアの世界にも詳しいFPかもしれませんね。

私はFPの端くれとして昨年大阪で開催されたFPフェアで「シニアを活かすための組織課題と個人課題」と題してFPの仕事にもっと「キャリアデザイン」の視点も取り入れましょうという講演をしました。

今日はその辺のお話をしてみたいと思います。

「キャリアデザイン」とは一言で言えば人の一生の中で人生に連動したキャリア(仕事そのものや社会的貢献活動も含む)を節目(キャリアトランジションといいます)毎に自ら大切にしたい生き方や考え方に照らし合わせながらどう選択してどう行動していくのかということだと思います。当然、「キャリアデザイン」にはその人の人生に対する価値観や生き方・考え方という「ライフデザイン」が反映されることになります。

私は、ファイナンシャルプランニングに関わる話の前段でよく次の様な式を使って説明していることがあります。

CD ≦ LD = FD

CDは「キャリアデザイン」、LDは「ライフデザイン」、FDは「ファイナンシャルデザイン」(ファイナンシャルデザインは私が勝手に使っている言葉ですが)のことです。この式の意味するところはこういうことです。

① 人生、何事にもLDが大事であり、これは個人の価値観そのものである。

② CD(ここでいうキャリアは個人の社会的役割全てを含めた意味で使っている)はLDのなかでも重要な位置付けであり価値観そのものか価値観を含めた概念に既定される。

③ FDはLDそのもの、すなわち価値観に既定される。

④ 但し、この不等式は個人個人千差万別で色々ある。

大切なことは、今後の不透明な将来を生きていく中では自分なりの価値観をしっかり認識しこの三つの「デザイン」のバランスを取ることだと思います。

最近「ワークライフバランス」があちらこちらで騒がれていますが、キャリア理論の一つにL・サニー・ハンセンという方が言っているILP(Integrative Life Planning)「統合的人生生活計画」というものがあります。彼女はこの中で「意味ある全体」ということばで人生やキャリアはパーツに還元できないと言っています。まさにワークとライフのバランスではなく統合ということでしょうか。

「キャリアデザイン」は若い方からシニアの方までの全ての世代に共通して考えるべきその人らしい「働き方」といった全世代を通した課題と、世代別のキャリア課題の二種類があります。よく言われる人生の正午を過ぎた40代以降に「中年期の危機」が訪れるなどという事例は世代別の課題かもしれません。

そして、特にその40代以降、50代さらには60代のビジネスパーソンの「キャリアデザイン」を考える時には「ライフデザイン」「ファイナンシャルデザイン」は避けて通れない課題となります。

私自身も50歳を過ぎてから特に思うことがあります。それは私達の毎日の行動は、実は、到達したいゴールから逆算して今何をするべきかという考え方に縛られ過ぎているのではないかという思いです。ゴールが見えそうな年代になったのに正直自分のゴールが霧の中に見え隠れすることがありますし、はたまた自分にとってのゴールとは?と惑いと自問自答をすることもあります。

例えばFPコンサルティングにはまさに逆算の思考が必要です。

クライアントの夢の実現を目指して何歳までに何をどうしたいかライフプランニングで目標を設定してキャッシュフロー分析をして現状からその目標に向かって毎日をどう行動していくか。

何歳までには何をどうして、子供の教育費はどうして、住宅ローンはこうして負担を軽くして親の介護はこうして自分達の老後はどうしてこうして・・・・・・。この連続となります。悪いことではありません。論理的に考えれば当たり前の考え方ですし、それに基づく行動が一番理に叶うのです。

それでも50歳を過ぎて自問自答が多くなったのです。

それはFPのくせに、あなたのライフプランニングがきちんと出来ていないからだと言われそうですが・・・・・。現に家の奥さんにはそう言われています。

キャリア理論で「計画された偶発性理論」(Planned Happen Stance)というがあります。私はこの考え方が好きです。今までの自分の人生はまさにこれだと思います。自分なりに大きな方向性を見定めながらベクトルは合わせてきたつもりだし、その中で起こった偶発的トランジションをその都度自分なりに活かすような選択が出来てきたと思っています。

それなのに・・・・・今現在の私の人生は逆算の人生に縛られ過ぎているのではないだろうか?という疑問が湧いてくることがあります。

FPも知らず知らずのうちにクライアントの思考や時間を縛り過ぎているということはありませんか?逆算の発想はそのクライアントにとって本当に人生のいい時間の使い方に繋がっていますか?

これからの変化の激しい先の読めない時代に大切なことは、逆算の思考ではなく、「今、ここ」での自分の人生やキャリアをしっかりデザインして行動として積み重ねることではないでしょうか。そして益々長くなる人生をデザインするためにはお金の使い方や運用に関わる「ファイナンシャルデザイン」だけではなく仕事のやりがいや収入に関わる「キャリアデザイン」もしっかりとすることでより良い「ライフデザイン」が実現できるのではないでしょうか?

一般的にFPコンサルティングではパーソナルファイナンス(ここでは「ファイナンシャルデザイン」と同義)に絡んでもちろん「ライフデザイン」(大切にしたいライフイベントの把握など)までは踏み込みますよね。ところが「キャリアデザイン」にまでは中々踏み込むケースが少ないのではないかと思います。それは何故でしょうか?

クライアントが富裕層で働いていない方ばかりなのでしょうか?そんなことはありませんよね。団塊世代の大量退職に伴う退職金を狙ったセカンドライフセミナーなどは50代のビジネスパーソンをターゲットに金融機関が盛んにやっています。これらは企業に勤めるビジネスパーソンです。現時点の50代の多くの方は少なからず65歳まで働かざるを得ない状況のはずです。人生が長くなり再雇用制度を活用して働く時間も当然長くなるのです。その時に「キャリアデザイン」もしっかりサポートして「ファイナンシャルデザイン」に結びつけることもFPの重要な役割だと思います。

価値観が多様化している現代では一人一人にあった生き方や時間の使い方があるはずですし、それこそが一番大事にするべき価値観ではないでしょうか。 そしてその価値観に連動した、「ライフデザイン」があり「ファイナンシャルデザイン」があり、そして「キャリアデザイン」があるのです。この三つの要素をトータルで実現できるようにクライアントをサポートすることこそが統合的生活支援ができるFPの真髄だと思います。

2008年6月 2012年10月一部追記